CSRDとは?

日本企業への影響やオムニバス法案による

簡素化の動きを解説

- CSRD

- ESG経営

- サステナビリティ

- 情報開示

- サプライチェーン

公開日:2025年11月7日 更新日:2026年4月17日

企業サステナビリティ報告指令(CSRD)は、環境・社会・ガバナンス(ESG)に関する情報の開示を企業に義務付ける欧州連合(EU)の指令です。前身の非財務情報開示指令(NFRD)に代わり2023年1月に発効した同指令では、ESGに関する多岐にわたる開示が求められており、その一つとしてScope 3(スコープ 3)を含めたサプライチェーン全体における温室効果ガス(GHG)排出量などの開示が挙げられます。本記事ではCSRDの特徴や日本企業への影響、オムニバス法案による簡素化の動きについて解説します。

(本記事は、2026年2月28日時点の情報に基づき作成されたものです。)

導入の背景や目的、NFRDとの違いは?

CSRDの前身であるNFRDでは、EU全体で非財務情報に関する拘束力のある基準がなく、法整備は各国の裁量に委ねられていました。具体的な報告内容が国や企業によって異なるため一貫性や信頼性を欠き、投資家のニーズに応えられないことが課題でした。

こうした背景から、サステナビリティに関する情報開示の強化を図るため導入されたのがCSRDです。これにより、報告内容が標準化され、一貫性・信頼性があり比較可能なESGデータを利用できるようになることが期待されています。

CSRDの特徴

CSRDは、企業にサステナビリティ情報の開示を義務付ける「法律(指令)」そのものです。そして、そのCSRDという法律のもとで、企業が具体的に「何を・どのように報告すべきか」を定めた詳細なルールが、ESRS(欧州サステナビリティ報告基準)です。つまり、CSRDが「報告義務を課す」という制度の枠組みであり、ESRSが「報告方法を具体的に示す」基準という関係になります。

CSRDの主な特徴は、以下の通りです。

主な想定利用者

CSRDは投資家に限らず、広く一般の人々が比較可能で信頼できるサステナビリティ情報を利用できるようにすることを目指しています。CSRDの発効により、企業内外の様々なステークホルダーがサステナビリティに関する情報を比較し、より良い意思決定を行えるようになることが期待されています。

マテリアリティ(重要課題)の考え方

CSRDでは、「ダブル・マテリアリティ」の概念を採用しています。これは、サステナビリティに関する課題を、それが企業の財務状況や事業に与える影響(ファイナンシャル・マテリアリティ)と、企業活動が環境や社会に与える影響(インパクト・マテリアリティ)の両側から評価するものです。企業は、これらのいずれか、または両方の観点で重要と判断したサステナビリティ課題をマテリアリティとして特定し、ESRSに基づいた開示をすることが求められます。

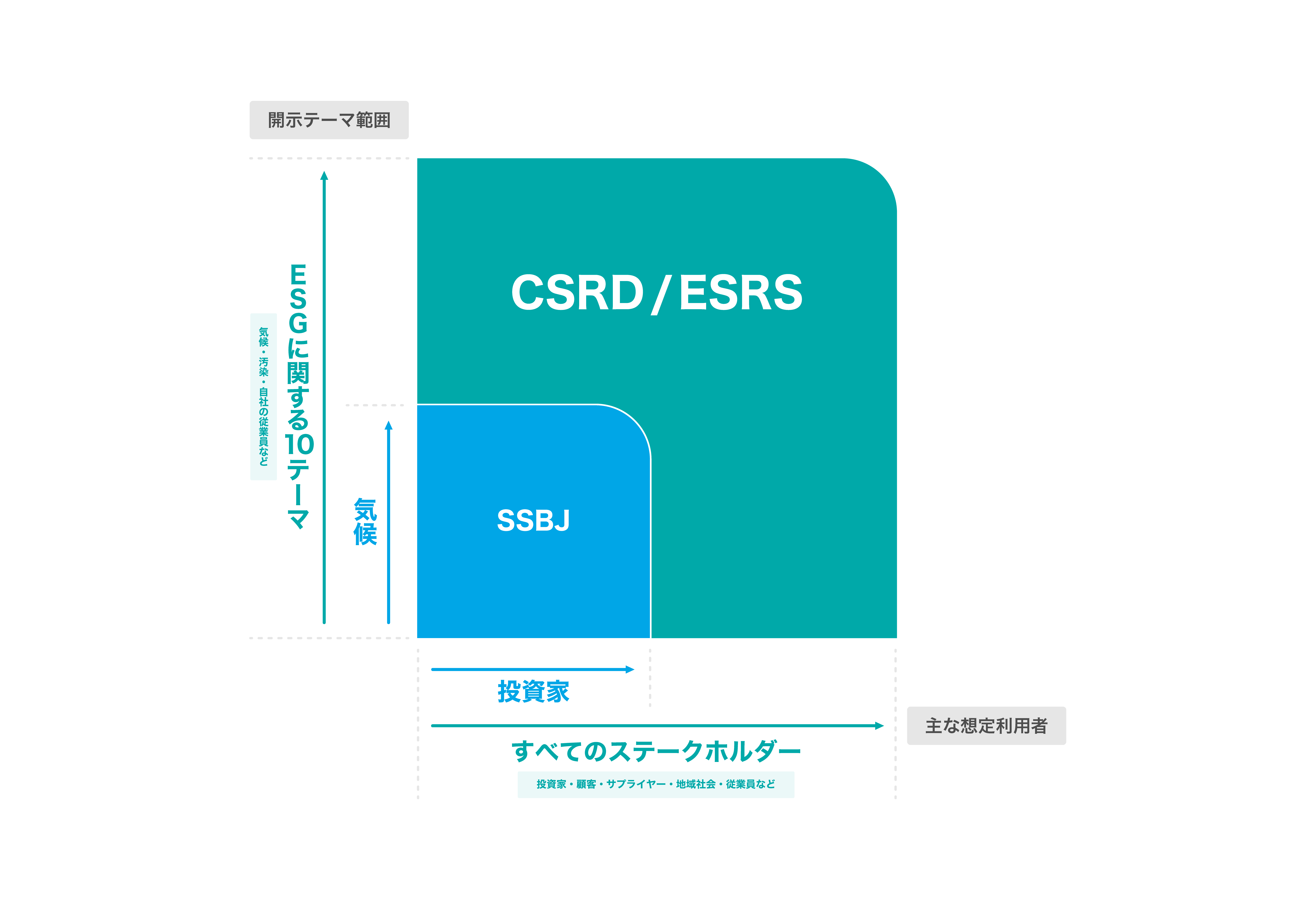

サステナビリティ報告の基準は、CSRD/ESRSのような地域的な規制だけでなく、グローバルな統一基準を策定する動きも進んでいます。その中心的な役割を担っているのが国際サステナビリティ基準審議会(ISSB)基準ですが、このISSB基準と整合性を図りながら、

日本企業の状況に合わせて開発されたのがサステナビリティ基準委員会(SSBJ)基準です。SSBJ基準とCSRD/ESRSを比較してみると、主な想定利用者やマテリアリティに対する考え方などにおいていくつかの違いが見られます。

しかし昨今、CSRD/ESRSとISSB基準との相互運用性を高める方針が示されるなど、国際的に基準を統一する動きが進んでおり、CSRD/ESRSに備えることはSSBJ基準への対応にもつながりそうです。

CSRD/ESRS、SSBJの比較

| 地域 | EU | 日本 |

| 主な法令・基準 | CSRD/ESRS | SSBJ基準 |

| 主な想定利用者 | すべてのステークホルダー | 投資家など |

| マテリアリティの考え方 | ダブル・マテリアリティ | シングル・マテリアリティ |

| 開示テーマ範囲 | サステナビリティ全般(10のテーマ別基準あり) | サステナビリティ全般(現在のところテーマ別基準は気候変動のみ) |

| GHG排出量の開示 | Scope 1、2、3 | Scope 1、2、3 |

| 適用時期 | 2024年1月〜段階的に適用 | 2027年3月期から順に義務化の見込み |

※今後の基準開発や後述の「オムニバス簡素化パッケージ」により変更の可能性があります

SSBJ基準に関する記事は こちら

とりわけ気候変動の領域では、CSRD/ESRSとSSBJ基準の両者においてサプライチェーン排出量の開示が義務化されます。これにより、自社によるGHGの直接排出(Scope 1)や、他社から供給されたエネルギーによる間接排出(Scope 2)に加え、原材料の調達や製品の輸送、使用、廃棄などScope 1、2以外の間接排出すべて(Scope 3)について開示が求められます。 このScope 3排出量を報告するためには、CSRDの適用対象企業が、自社のサプライヤーや物流委託先といった取引先から、それぞれの活動におけるGHG排出量のデータを提供してもらう必要があります。 つまり、CSRDの報告義務を負う企業から取引先に対し、排出量データ開示の要請がなされ、この動きがサプライチェーン上で連鎖していくため、CSRDの直接的な適用対象ではない企業にも影響が及ぶことになります。 結果として、多くの企業にとってサプライヤーの活動によるGHG排出量を算出・把握することが今後の課題となります。

規制を簡素化するオムニバス法案

詳細な開示により情報の透明性や信頼性が高まる一方、企業にとっては事務的な負担やコストが増大することが懸念されています。こうした負担が企業の競争力を損ねかねないという指摘などを背景に、 欧州委員会は2025年2月に規制簡素化を目的とした「オムニバス簡素化パッケージ(通称:オムニバス法案)」を発表しました。

適用対象を8割削減へ

同年12月にはEU理事会と欧州議会によりオムニバス法案に関する最終合意がなされ、2026年2月にEU理事会により正式に承認されました。これにより、CSRDの対象企業数は現行指令から約8割削減されました。その結果、対象企業だけでなく、対象企業から排出量データなどの情報提供を求められるサプライチェーン上の企業においても開示対応を要請される機会が減り、負担が軽減されることになります。

CSRDの適用対象

| 対象企業 | これまでの基準 | 新しい基準 |

| a.NFRD適用企業 | EU域内の従業員500名以上の上場企業など | 従業員1,000名以上かつ売上高4億5,000万ユーロ超 ※既に適用が開始されているa.NFRD適用企業については、今回の改正により対象外となる場合、2025・2026年度分の報告義務が免除される。新しい基準における適用開始時期については下記を参照 |

| b.大企業 | 以下のうち、2つ以上の要件を満たす企業 ・総資産2,500万ユーロ超 ・純売上高5,000万ユーロ超 ・従業員250名超 |

|

| c.中小企業 | 以下のうち、2つ以上の要件を満たす上場企業 ・総資産45万ユーロ超 ・純売上高90万ユーロ超 ・従業員10名超 |

義務化の対象から除外 |

| d.第三国企業 (EU域外企業) |

以下の要件を全て満たす企業 ・EU域内における純売上高が、直前の2会計年度連続して1億5,000万ユーロ超 ・EU域内に以下の子会社または支店を有する企業 子会社:大企業または上場企業 支店:純売上高が4,000万ユーロ超 |

以下の要件を満たす企業 ・EU域内における親会社の純売上高が4億5,000万ユーロ超 ・EU域内における子会社・支店の純売上高が2億ユーロ超 |

開示開始時期はすでに延期が決定

開示開始時期については、すでに延期に関する法案が採択されています。2025年度分からの開示が予定されていた従業員1,000名以上かつ売上高4億5,000万ユーロ超の企業に対する開示の義務化は2年延期となり、2027年度分から適用開始となります。一方、直接日本企業が対象となり得る第三国企業への適応時期には変更がなく、2028年度分の報告から対応が求められます。

大負担軽減のため、開示項目5割以上削減の動きも

開示項目を見直す動きも進んでおり、2025年6月には義務付けられていた1,000以上に及ぶデータポイントを5割以上削減する方針が示されました。開示の負担を軽減するために注力するポイントとして、ダブル・マテリアリティ評価の簡素化や項目の整理が挙げられています。

今回の改正により、CSRDは網羅性よりも企業の競争力や実効性とのバランスを重視する方向へと大きく転換しています。日本企業を含むEU域外企業の適用対象も縮小されましたが、上記の基準に該当する場合は引き続き開示義務の対象となるため、規制の動向を注視しながら対応を検討することが重要です。

効率的なデータ収集に向けて、SustainaLinkを

CSRDなどの開示規則は簡素化の動きがあるものの、サステナブルな社会の実現に向けて、企業による比較可能性と透明性のある情報開示が重要であることは変わらず、

サプライチェーン排出量の情報開示に関しては特に複雑なプロセスを伴います。企業の負荷を軽減しながら効率的にデータ収集を行うためにも、デジタル技術の活用は不可欠だといえます。

SustainaLinkでは、物流活動から排出されるGHG排出量の算定をサポートしています。CDPやSBTiなどからも推奨される業界ガイドライン「GLEC Framework」や国際規格「ISO14083:2023」が求めるプロセスに準拠しているため、

高品質な算定を行うことができるほか、国際輸送に関するGHG排出量の算定にも対応可能です。物流領域におけるGHG排出量の可視化をご検討の際は、ぜひ三井倉庫グループまでお問い合わせください。